|

Los principales agentes que

participan en la industria VSAT son:

-

Proveedores de Equipo VSAT: son

los fabricantes de la tecnología.

-

Operadores de Satélite: son las

organizaciones que rentan ancho de banda en el

satélite para los Proveedores de Servicio.

-

Proveedores de Servicio:

compran equipamiento a los Proveedores de Equipo

VSAT y alquilan segmento satelital de los

Operadores de Satélite.

-

Usuarios: son los que contratan

servicios de comunicaciones satelitales VSAT de

los Proveedores de Servicio.

A esta lista se podrían añadir

dos más:

-

Proveedores de componentes para

los proveedores de Equipo VSAT: son los que

proveen del equipamiento usado para ensamblar los

terminales, por ejemplo: circuitos digitales,

sintonizadores, fuentes AC/DC, puertos LAN, etc.

-

Proveedores de equipo

complementario: son los que proveen equipamiento

que si bien no pertenecen a la caja VSAT, permiten

que el terminal VSAT en sí, son necesarios para el

equipamiento del VSAT. Por ejemplo: antenas,

amplificadores outdooor, cables, etc.

De todos los integrantes de la

industria VSAT, a continuación se verá con mayor

profundidad los proveedores de equipo en el

siguiente punto así como los operadores de satélite

en América del Sur en el subsiguiente, por ser ambos

los más relevantes para conocer esta industria.

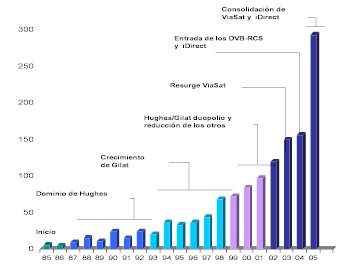

Proveedores de equipo

En la siguiente figura se aprecia

la evolución histórica de la participación de los

distintos proveedores de tecnología VSAT, durante

los primeros 20 años de establecida esta industria.

Figura 1 – Proveedores de

tecnología VSAT durante los primeros 20 años

Fuente: Comsys UK. Información actualizada al 2,005

En el eje Y se encuentra el

volumen de equipos VSAT vendidos de forma acumulada

por todos los proveedores equipo, pudiéndose

apreciar que durante los primeros 20 años se han

despachado alrededor de 1.3 millones de equipos

alrededor del mundo, y en la actualidad se llevan

más de 2 millones de unidades vendidas.

Las empresas Hughes y Equatorial

empezaron a comercializar sistemas VSAT en el año

1985, repartiéndose en ese entonces el mercado casi

de forma equitativa; 54% y 46% respectivamente.

Luego aparecen nuevas compañías a disputarse el

mercado VSAT, entre ellas destacaron Tridom, ViaSat

y NEC. En la gráfica también se puede apreciar que

entre los años 1988 y 1992 se cristaliza el dominio

de Hughes, con la mitad del mercado perteneciente

sólo a ellos. En esos años aparece Gilat y su

presencia en el mercado crece durante los siguientes

años hasta que en 1996 prácticamente iguala a

Hughes.

Entre los años de 1999 y 2002, se

establece un duopolio entre Gilat y Hughes que

prácticamente se reparten todo el mercado entre

ambas empresas. Durante ese lapso de tiempo aparece

iDirect y luego el 2003 la compañía ViaSat vuelve a

recuperar algo del mercado que había perdido gracias

a sus contratos militares en USA. Hacia el 2004

surgen nuevas empresas que ofrecen sistemas VSAT con

el estándar DVB-RCS, mientras los proveedores

grandes seguían usando sus propios esquemas de

acceso Inbound propietarios, lo cual ha cambiado en

estos últimos años ya que la mayoría de proveedores

está trabajando con el estándar DVB-S o DVB-S2 para

el Outbound y DVB-RCS para el inbound.

En la siguiente figura se puede

apreciar la distribución del mercado para el año

2007. En dicha gráfica tomar en cuenta que la

compañía STM compró a Nera, así que tomar el

porcentaje de Nera como de STM.

Figura 2 – Repartición del mercado entre los

proveedores de tecnología VSAT en el 2007

Fuente: Comsys UK.

Ing. Christian Chee Cucalon

Instituto Nacional de Investigación y

Capacitación de Telecomunicaciones del Perú (INICTEL-UNI)

Universidad Nacional de Ingeniería (UNI)

|