|

Dentro de las inversiones

necesarias para contar con una red de transmisión estarán:

-

Suministros y servicios de

instalación de todos los equipos de transmisión.

-

Suministros y servicios de tendido

de fibra óptica.

-

Suministros y servicios de

instalación de estructuras (mástiles, torres, etc.), terrenos, obras

civiles (edificios, contenedores, bases, etc.), etc.

-

Suministros y servicios de

instalación de los equipos auxiliares (plantas de energía, aire

acondicionado, etc.)

Hay que tener cuidado de donde obtenemos la

información relativa a las inversiones y luego el cálculo de las

depreciaciones respectivas. Tengamos en cuenta que los registros de

inversiones y depreciaciones que existen en las empresas son a los

efectos contables generalmente en la moneda del país y por

consiguiente en general no reflejan el valor real

de los

activos. Nosotros para este ejemplo consideraremos que partimos de la

valoración de todos los equipos existentes en la red a precios

actuales, a partir de los cuales calcularemos las cuotas de

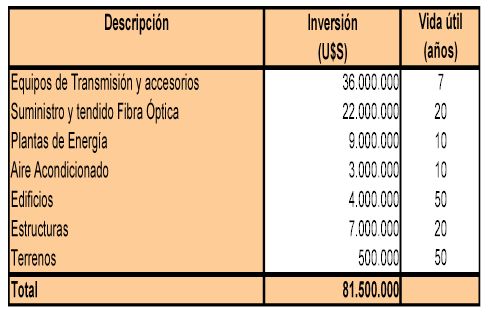

depreciación anual. Supongamos que valorada la red obtenemos los

siguientes montos:

Los montos correspondientes a elementos compartidos con otros equipos

no pertenecientes a la red, por ejemplo las plantas de energía,

edificios, terrenos, estructuras y aire acondicionado deben contemplar

solamente la cuotaparte utilizada por la red de transmisión.

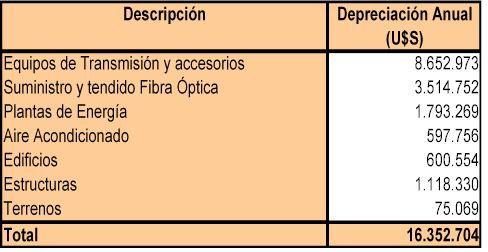

Con esta información debemos calcular las cuotas anuales de

depreciación correspondientes a estas inversiones. Para ello debemos

establecer cual es la rentabilidad aceptable sobre la inversión. Para

nuestro ejemplo tomaremos 15% anual.

Si aplicamos la fórmula de la anualidad ya analizada en el capítulo 1,

obtenemos las siguientes cuotas de depreciación anual para cada una de

las inversiones detalladas:

Recordemos que la fórmula de la anualidad contempla el costo del

dinero a la hora de calcular la cuota de depreciación del equipo.

Veamos un ejemplo y la aplicación de la misma.

Supongamos que realizamos una inversión de U$S 1.000 en un equipo cuya

vida útil se estima en 5 años, y que el costo del dinero es de 10%

anual efectivo. La fórmula a aplicar será la misma que aplicamos al

ejemplo anterior.

El activo correspondiente a la inversión de U$S 1.000 se depreciará en

5 cuotas de U$S 263,80, a los efectos del cálculo de los costos. Cabe

resaltar que si aplicáramos el criterio contable, dividiendo el precio

entre los años de vida útil, resultaría una cuota de depreciación de

U$S 200, bastante inferior a la resultante por el método de la

anualidad.

Si calculáramos el Valor Actual del flujo de fondos de las cinco

cuotas de U$S 263,8 considerando una tasa de descuento u oportunidad

de 10% anual, el mismo sería de U$S 1.000, valor correspondiente a la

inversión involucrada.

La tasa de interés considerada puede ser la del costo del dinero, o en

otros casos la rentabilidad mínima esperada por la empresa. En cada

uno de los casos debemos ser conscientes de lo que representa cada una

de ellas y como se refleja en los costos calculados.

Aldo Castagna

Universidad Católica del Uruguay

|

Información adicional: La Universidad Católica del

Uruguay, Centro Regional

de Capacitación de la CITEL y nodo del Centro de Excelencia para

la Región Américas de la Unión Internacional de Telecomunicaciones ofrecerá el curso a distancia de

de Sistema de costeo ABC aplicado al cálculo de precios de

terminación del 6 de octubre al 7 de noviembre. Se ofrecerám

15 becas del monto completo de la matrícula. Este artículo es

parte del material del curso y el Prof. Castagna

es uno de los tutores..

|

|

Tratamiento de las

Inversiones Asociadas a la Red de Transmisión

Tratamiento de las

Inversiones Asociadas a la Red de Transmisión